L’Agència Tributària té algunes obligacions d’informació vers les persones contribuents. Això també implica que la ciutadania i les entitats tenen el dret de formular consultes tributàries per resoldre qüestions referents als seus tràmits.

Hisenda posa a disposició de la ciutadania l’opció de poder realitzar consultes vinculants referents a qualsevol matèria tributària. Això significa que, en primer lloc, davant dubtes sobre un procés tributari es poden revisar les respostes ja formulades que apareixen a la base de dades de Consultes (compilades des de 1997) per conèixer més sobre un tema determinat. En cas de no obtenir la informació requerida, en segon terme, es pot presentar la consulta.

Cal tenir en compte, però, què impliquen les consultes tributàries i quines característiques comporten. Aquest article té per objectiu explicar el funcionament d’aquest tipus de consulta i, alhora, mostrar la manera de poder-les formular.

Què són les consultes tributàries?

Les consultes tributàries són les preguntes, presentades per escrit, que poden fer les persones contribuents en referència a les seves obligacions o operacions tributàries. Això suposa que són qüestions que afecten el o la contribuent.

Estan regulades per la Llei 58/2003, de 17 de desembre, General Tributària i rebre resposta a les qüestions plantejades és un dret que gaudeixen les persones contribuents, que va en la línia del deure d’Hisenda d’informació. Es tracta d’un mecanisme que dona més eines i, en part, més poder a la ciutadania en la seva relació amb Hisenda.

A banda de ser un dret que poden exercir les persones físiques; les associacions, fundacions i federacions també poden exercir-lo en cas que es tracti d’una mesura que afecta en general les persones membres o associades.

Un dels aspectes més rellevants és que l’administració té l’obligació d’emetre una resposta de forma motivada amb l’explicació pertinent de la resolució (sempre que la pregunta s’hagi plantejat en els termes adequats) i aquesta, en molts casos, serà vinculant.

Com han de ser les consultes tributàries?

Aquestes consultes, que es realitzen per escrit a l’òrgan competent a través del formulari corresponent, poden ser sobre “el règim, la classificació o la qualificació tributària”, segons concreta l’Article 88. En cas que no siguin pertinents, l’administració les haurà d’arxivar i les podrà deixar sense resposta.

Cal tenir present que les consultes no es poden formular en qualsevol moment, sinó que ha de ser abans “que finalitzi el termini establert per a l’exercici dels drets, la presentació de declaracions o autoliquidacions o el compliment d’altres obligacions tributàries”.

Un cop formulada la consulta a l’Administració tributària, aquesta té l’obligació de respondre-la per escrit en un termini de sis mesos des de la presentació.

Com presentar la consulta?

Com ja s’ha indicat, la consulta s’ha de fer per escrit a través del formulari que s’ha de descarregar la persona interessada. Com succeeix sovint amb els tràmits amb l’administració, cal disposar d’un dispositius amb unes característiques concretes (Acrobat Reader 8.x o superior o compatible).

Al formulari cal indicar les dades de la persona interessada, la informació de la sol·licitud (algunes són dades que ja dona l’administració) i els documents annexos.

Un cop es tingui enllestit el formulari, s’ha d’accedir al Registre Electrònic identificant-se amb el Certificat Digital o la Cl@ve. Un cop dins ja es pot adjuntar el formulari, juntament amb la resta de fitxers i documents addicionals pertinents.

Què implica la resposta emesa?

Un dels factors més importants de les consultes tributàries és l’efecte de les respostes emeses. En aquest punt, cal destacar que la resposta pot tenir efectes vinculants per a tots aquells òrgans i entitats de l’Administració tributària que s’encarreguin dels tributs als quals es fa referència a la consulta.

En altres paraules, hi ha respostes que estableixen un precedent i esdevenen d’obligada aplicació, “sempre que existeixi identitat entre els drets i circumstàncies de tal obligat i els que s’incloguin en la resposta a la consulta”.

A més a més, “les respostes tenen caràcter informatiu i la persona contribuent no pot establir cap recurs contra la resposta. Encara que sí que pot fer-ho contra l’acte administratiu que es dicti posteriorment”. Finalment, cal assenyalar que queden fora d’aquesta obligatorietat aquells procediments, recursos o reclamacions iniciats amb anterioritat a la resposta.

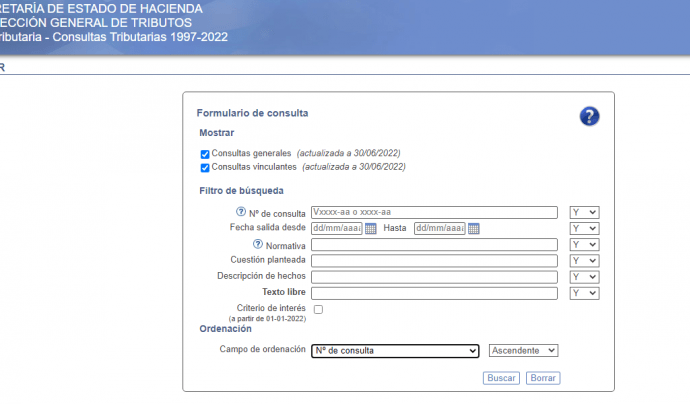

Com cercar les consultes?

Abans d’emetre una consulta i per tal de resoldre preguntes tributàries amb més facilitat hi ha l’opció de revisar les consultes i respostes emeses des del 1997. Al portal web del Ministeri d’Hisenda i Funció Pública es pot trobar el cercador amb un formulari amb el qual es pot fer la cerca i filtració a través dels camps següents:

- Número de consulta.

- Data de sortida.

- Normativa que s’ha emprat per a la donar una resolució.

- Qüestió plantejada per la persona contribuent.

- Descripció dels fets.

- Text lliure.

En aquests tres últims apartats es pot consultar amb qualsevol paraula. El formulari també permet filtrar per consultes generals i/o vinculants i dona opció d’ordenar d’una manera determinada (número de consulta, òrgan i data i de sortida) les respostes obtingudes.

Per tal de resoldre dubtes en referència a aquesta qüestió o altres relatives a la gestió d’entitats no lucratives contacta amb nostaltres.

Font: Redactat per l’equip de Suport Tercer Sector a Xarxanet.